연말정산을 준비하는 시즌이 다가오고 있습니다.

연말정산에서 가장 중요한 것이 세액공제이고, 그다음이 소득공제라고 할 수 있습니다. 또한, 이 공제 기준은 연봉이 7천만 원 이상 / 이하에 따라 기준점이 달라지게 됩니다.

따라서, 오늘은 연봉 7천 이상의 고소득자의 연말정산 준비에 대해 포스팅해 보겠습니다.

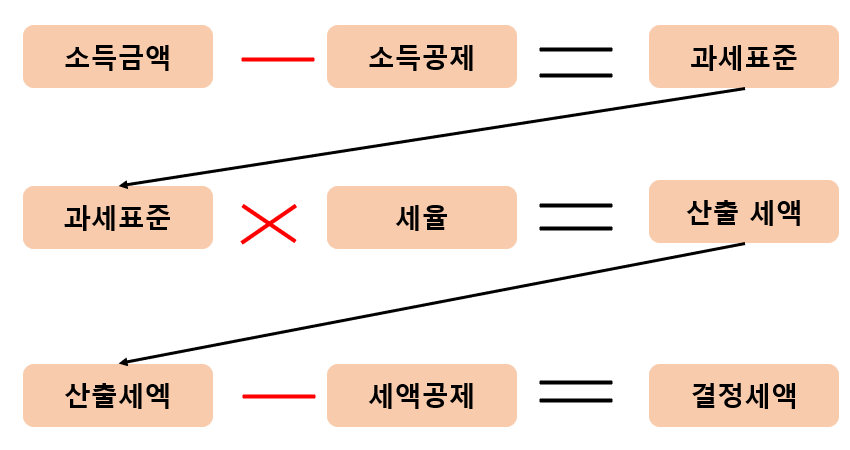

1. 세금 결정 구조

세금은 소득에서 공제 항목을 제외한 후 세율에 따라 정해지게 됩니다. 여기서 우리는 마지막 '결정세액'을 줄이는 행위를 통해 연말정산을 준비해야 합니다.

2. 소득공제란?

원천징수 영수증에 표시되는 총 소득에서 특정 요건을 충족할 시 소득을 낮춰주는 항목을 말합니다. 즉, 본인의 총 소득에서 소득공제 항목을 제외한 소득이 세금을 산출하기 위한 과세 표준 소득이 됩니다.

대표적인 소득공제로는 소기업 / 소상공인 공제, 주택청약저축이 있습니다.

3. 세액공제란?

소득공제 후의 과세표준에 세금요율을 곱하여 산출 된 산출세액에서, 특정 요건을 충족할 시 세금 자체를 낮추어 주는 항목을 말합니다.

즉, 직접적으로 세금을 깍아주기 때문에 가장 효과가 큰 항목으로 우리가 챙겨야 하는 부분입니다.

대표적인 세액공제 종류로는 중소기업 취업자 소득세 감면, 주택자금 차입금 이자(이자의 30%), 외국 납부 소득세액, 월 세액이 있습니다.

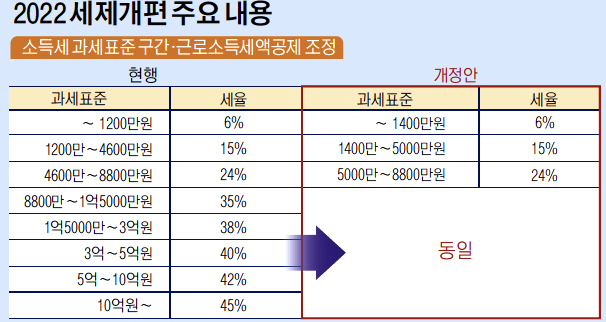

4. 22년 과세표준 세율

세율 또한 소득 구간에 따라 차등이 됩니다. 현재 포스팅 기준인 7천만 원 이상의 소득자의 경우 24%의 세율이 적용됩니다.

5. 연봉 7천만 원 이상 세액공제 가능 항목

연봉이 7천이 넘으면 안타깝지만 세액공제에 있어서 가능한 항목이 많이 줄어듭니다.

1) 전세 또는 매매를 위한 대출에서 발생하는 이자의 30%

2) 의료비 : 총 급여의 3% 초과분

3) 교육비 : 연간 납입액의 15%

4) 기부금

5) 보험료 : 연간 납입액의 12%(최대 100만 원)

6) IRP 연금계좌

즉, 월세액의 경우 7천만 원 미만의 소득자만 세액공제가 가능합니다. 따라서, 금리에 따라서 전세 대출 후 세액공제 VS 월세를 비교하여 선택하시면 됩니다.

6. 연봉 7천만 원 이상 소득공제 가능 항목

소득공제의 경우 세액공제보다 기준이 낮아 받을 수 있는 항목이 많은 편입니다.

1) 인적공제 : 부양가족 등록을 통한 인적공제 가능

2) 신용카드 / 체크카드 / 현금영수증의 사용금액 : 총급여의 25% 초과분

3) 연금저축보험

4) 월세액 현금영수증 (연봉 7천이상 세액 공제 불가로 현금영수증 신청을 통한 소득공제)

5) 개인연금저축

이상입니다.

일반적인 연말정산 준비에 대한 상세한 글은 이미 인터넷상에 많기 때문에, 오늘은 기본 정보는 아신다는 전제로 7천만 원 이상의 고소득자를 위한 연말정산 내용을 정리해 보았습니다.

감사합니다.

'생활꿀팁' 카테고리의 다른 글

| 가족관계증명서 인터넷발급 방법, 발급 비용 정보 (0) | 2023.01.05 |

|---|---|

| 건강검진 물 마시면 안되는 이유와 금식시간 (0) | 2022.12.21 |

| 23년 계묘년 삼재띠, 삼재의 종류와 뜻 (0) | 2022.12.13 |

| 비타민 종류 별 효능과 특징 (A, B, C, D)_만성 피로 탈출하자 (0) | 2022.09.27 |

| 빅스텝, 자이언트스텝 뜻_간단한 경제용어 (0) | 2022.09.26 |

댓글